博鱼APP平台(中国)有限公司

博鱼APP平台(中国)有限公司博鱼官网app宝信软件工具深度剖析:IDC+产业互联网两翼齐飞

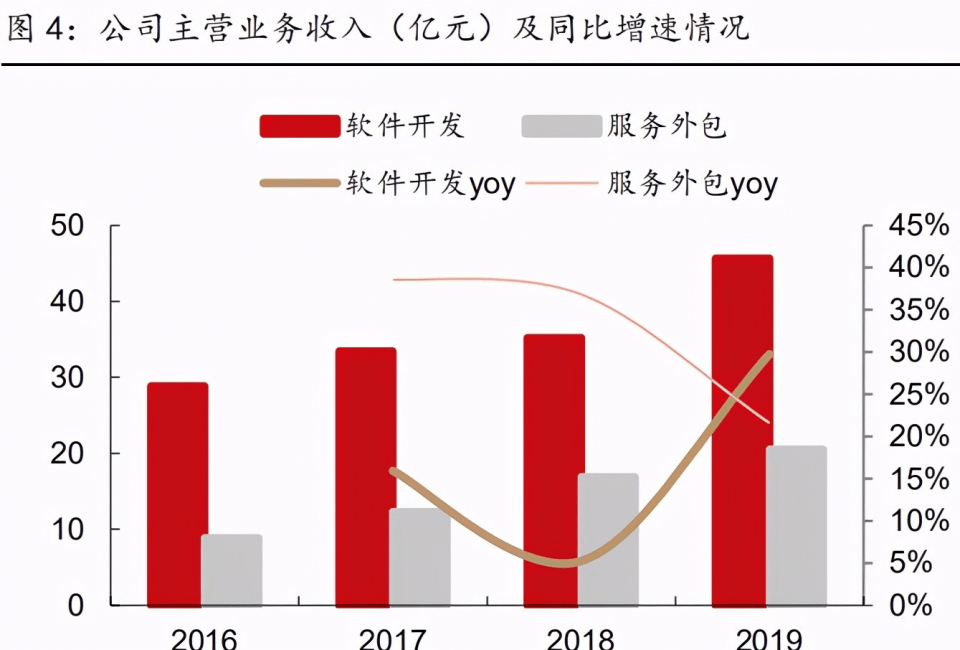

。宝信付费软件主营付费软件开辟和外包揽事两大焦点营业,19年支出占比各为66.7%和 30.0%。跟着“新基建”计谋连续加码,公司踊跃拓展产业互联网平台和 新一代根底举措措施两大营业标的目的。公司背靠武钢,资本超过对方的有利形势明显,叠加产业 付费软件方面的才能,具有较好的本钱掌握和营运才能,持久滋长具有肯定性。

IDC:资本天禀极佳,高景气IDC行业的强α。跟着下流云计算大数据、物联网、 5G等行业敏捷成长,数据中间须要兴旺,2011*9年行业范围CAGR达 35.4%。汽车智能网联化历程不停加速,车载视频数据量显现指数级增加, 据咱们测算,估计每一年发生数据量41818PB,占海内总额据量的0.5%, 且将来跟着智能化不停晋升,数据量无望连续高增,给IDC行业供给新的 增量须要。公司背靠武钢,在地皮、水、电、能耗等方面资本超过对方的有利形势明显, 且依托产业付费软件方面的才能,本钱掌握才能极佳。按照咱们测算,公司宝 之云IDC名目IRR高达17.7%,处于行业抢先。IDC机柜方面,估计2020*3 年机柜总额到达2.65/3.70/4.75/5.30万个,IDC营业支出连续增加有保险。

产业互联网:背靠武钢,营业平台化成长。我国产业互联网尚处起步阶 段,渗入率低,19年产业付费软件市集范围仅占环球的6.4%,将来晋升空间 庞大。钢铁行业在计谋鞭策下,供应格式不停优化,钢铁巨子智能化进级 开释庞大须要。公司举动宝钢部属公司,深度得益宝武团体产业互联网需 求开释。另外,产业付费软件国产化历程加速,国产物牌带领者无望领先得益。

宝信付费软件前身是 1978 年景立的上海宝钢主动化部;2001 年,上海宝钢音讯财产局限公司 经过财产置换上市,改名为上海宝信付费软件股分局限公司。

公司主营付费软件开辟和外包揽事两大焦点营业板块,19年支出占比画分为66.7%和30.0%。 此中,付费软件开辟对应产业音讯化营业、主动化营业和智能化营业;办事外包对应 IDC 和运 维营业。跟着“新基建”连续加码,公司聚焦聪明制作和聪明乡村两大市集,环绕“新基 建”计谋行动多方面结构,踊跃拓展产业互联网平台与新一代音讯根底举措措施两大营业标的目的。

产物线富厚,利用范畴广漠。公司焦点产物分为 12 大类,包罗物联网大数据产物、产业 互联网产物、路线交通产物、聪明乡村产物、音讯化产物、音讯办事产物、主动化产物、 主动化办事产物、智能设备产物、云利用产物、iCentroView 和 iHyperDB 产物,首要面 向下流物联网、产业互联网、产业音讯化、聪明设备、聪明乡村、主动化等市集。

背靠宝钢,股权构造会合。公司现实掌握人是宝山钢铁局限公司,宝山钢铁是华夏宝武的 子公司,共持有 50.14%的股分,是公司第一大股东。

并购方案:2020 年 12 月 24 日,宝信付费软件宣布通告,拟以刊行股分及付出现款的体例购 买马钢团体、马钢投资、基石基金、苏盐基金、北京四方持有的方向公司 75.73%的股权, 买卖价钱 82317.21 万元,刊行股分价钱为 57.87 元/股。

内涵并购横向调整财产,市集份额无望进一步晋升。本次重组方向飞马智科主营体系集成 及工程办事、体系运转保护办事、手艺征询办事、云办事等营业,在 MES、EMS、产业 主动化、企业音讯化等方面手艺堆集丰富。飞马智科与宝信付费软件营业类似,但在产物类别、 客户集体等方面各有偏重。本次并购能够有用调整华夏宝武部属产业付费软件和云办事优良资 源,充散发挥与飞马智科的配合效力,进一步加强公司在企业 IT 体系办理方案上的气力, 经过范围效力竣工逾越式成长。

本次买卖有助于晋升公司持久红利才能。短时间看,本次买卖实现后,公司总财产、贸易收 入、净成本等均有所增添;持久看,跟着飞马智科 IDC 名目扶植实现并慢慢上柜,和宝 信付费软件与飞马智科在营业、职员等方面调整构成更具业余化的手艺平台、优化营业设置装备摆设, 有助于晋升公司持久红利才能。

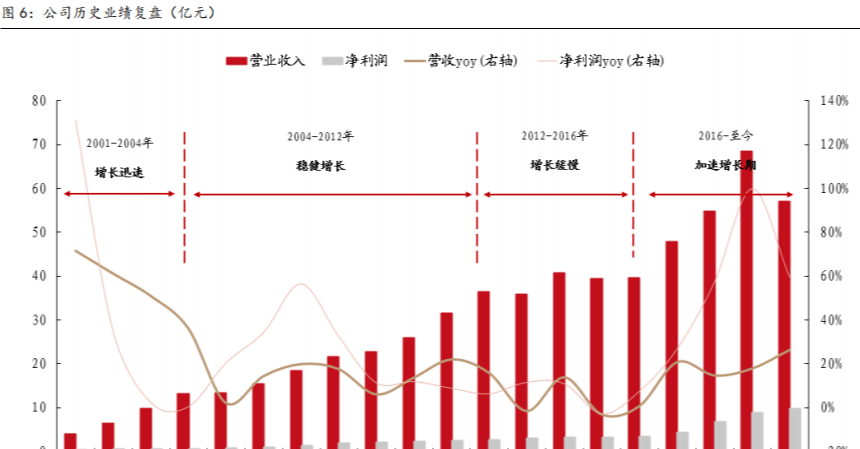

2001*004 年:功绩增加敏捷。钢铁行业须要兴旺;时代公司营收和净成本增速均较 高,但增速显现逐年降落趋向。

2004*012 年:功绩妥当增加。跟着 09 年后钢铁行业投资大幅增添,行业呈现较着 的产能多余。时代公司营收和净成本增速比较妥当,周期特点较着;2004** 年营收 CAGR 为 15.9%,净成本 CAGR 为 19.1%。

2012*016 年:功绩增加窒碍。钢铁行业连续低迷,行业加入转型阵痛期;公司体系 集成与付费软件开辟营业整体呈下滑趋向。公司功绩增速连续趋缓,ROE 不停下降。

2016-于今:功绩加快增加期。行业层面,钢铁产业化与音讯化融会成长,供应端持 续深入鼎新。公司层面,2016 年公司启用新一轮计谋计划,面向行业供应侧鼎新深切调节;IDC 营业方面,2、3、四期名目延续投产,五期名目扶植启用。公司功绩 加入加快增加期,ROE 程度不停晋升。

红利才能:公司近几年红利才能连续晋升。1)毛利率:公司毛利率由 2017 年的 26.66% 晋升至 2020 年前三季度的 32.91%,大幅增添了 6.25 个 pp;2)净利率: 由 2015 年的 8.42%晋升至 2020 年前三季度的 17.45%,大幅增添了 9.03 个 pp;3)ROE:公司加权 ROE 由 2016 的 8.36%晋升至 2020 年前三季度的 14.52%,大幅增添了 6.16 个 pp。公 司近几年红利才能连续晋升的首要缘由在于:公司 2012 开端结构 IDC 营业,近几年连续 加大参加力度。跟着 IDC 机柜延续投产,高毛利的 IDC 营业加入功绩放量期。

时代费用率:范围效力不停闪现,各项费用率连续趋缓。公司时代费用率由2015年的19.49% 下降至 2020 年前三季度的 13.69%,下降了 5.8 个 pp。此中,发卖费用率由 2015 年的 2.99%下降至 2020 年前三季度的 1.97%,办理费用率由 2015 年的 4.92%下降至 2020 前 三季度的 2.94%,研发费用率由 2015 年的 11.81%下降至 2020 前三季度的 9.64%。与同 行业公司比拟,公司时代费用率略高于行业均匀程度。

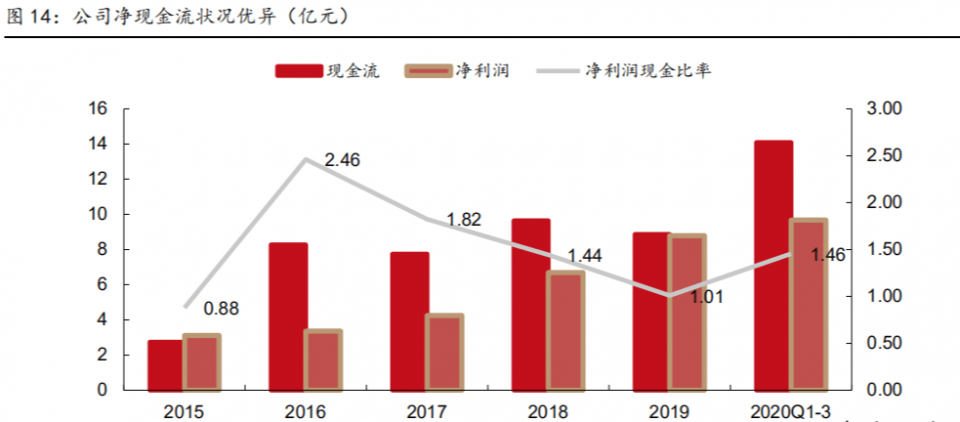

现款流状态:公司净现款流状态优良,自 2016 年起,公司运营性现款流净额均高于净利 润。2020 年前三季度公司净现款流为 14.09 亿元,较客岁同期增添了 5.33 亿元,同比 +60.8%。公司现款流净额连续充分的首要缘由在于:公司现款奶牛营业——办事外包(IDC 与运维营业)营业加入功绩放量期。

财产欠债率:公司财产欠债率较低,低于行业均匀程度。2020 年前三季度公司财产欠债 率为 49.58%,同比增添了 14.79 个百分点。公司 2020 年前三季度财产欠债率增添较多 的首要缘由是受新管帐原则作用,条约欠债 36.43 亿元计入欠债类科目。

IDC 简介:IDC 是指一种具有美满的装备(包罗高速互联网接入带宽、高机能局域收集、安 全靠得住的机房情况等)、业余化的办理、美满的利用级办事的平台。在 IDC 平台根底上, IDC 办事商为企业和 ISP、ICP、ASP 等客户供给互联网根底平台办事和种种增值办事。

零售型:首要针对大客户,普通以模块为最小单元出租。针对超庞大客户的订制型数 据中间能够看作是零售型的延长,近几年成长比较敏捷。

批发型:首要针对中小客户,普通以机柜为最小单元出租,初期也有办事商以机柜单 元为出租单元办事微型客户,但今朝这类微型客户多以 scheme 自主办事的情势转向公 有云。

零售型首要磨练的是资本调整才能、敏捷扶植和扩大才能;而批发型磨练的是邃密运维及 筹划才能。今朝市集上首要的 IDC 企业中,宝信付费软件、数据港采纳的是零售型形式;光环 新网采取的是批发型形式;万国数据、科华恒盛、世纪互联、奥飞数据采取的是零售+零 售的营业形式。

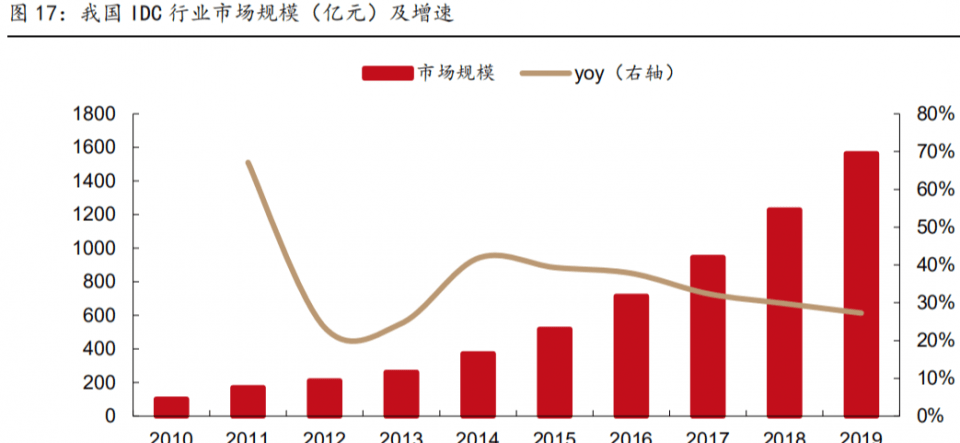

行业范围:2011*9 年行业范围 CAGR 高达 35.4%。跟着 5G、物联网、云计算大数据、聪明城 市等行业不停成长,全部社会数字化水平连续深入,发动数据中间须要兴旺。按照 IDC 圈 数据,2019 年我国 IDC 市集范围达 1563 亿元,同比增加 27.2%,2011*9 年行业范围 CAGR 高达 35.4%。

地区散布:海内大范围数据中间首要散布在北、上、广、深等一线%。但受限于一线乡村地皮资本紧俏及能耗等限度,一线乡村 规划新建机柜数增速正慢慢放缓,绝对租用价钱也较高。

行业格式:2019 年,华夏电信、华夏联通、华夏Mobile占有了 IDC 市集前三位,市集份额 划分为 30.6%、19.1%、12.6%;宝信付费软件的市集份额为 1.5%,位列行业第 8 位。

跟着汽车智能网联化水平不停晋升,车载视频数据量无望显现迸发式增加。现阶段 IDC 行业范围增加首要依托互联网企业须要高企鞭策,将来跟着汽车智能网联化水平不停进步, 和路侧端 V2X 根底举措措施不停美满,无望给 IDC 行业孝敬新的须要增量。按照 2020 年 宣布的《智能网联汽车手艺线路》提议的详细目的:到 2025 年 PA、CA 级智能网 联汽车渗入率达 50%,到 2030 年跨越 70%;C-V2X 末端的新车安装率 2025 年达 50%, 2030 年根本竣工普遍。跟着汽车智能网联化不停渗入,其发生的视频数据量也将大幅增 长,进而拉动数据中间 IDC 须要连续增添。

车载视频数据量测算:假定每台车装备 6 个摄像头,天天行驶工夫 2h,单个摄像头每帧 像素尺寸为 207.4 万像素、帧率 24fps、数据位数 24taste,则单车逐日发生的视频数据量为 5.87TB。按照华夏汽车畅通协会数据,假定将来海内 18 万元以上车辆连结 1000 万辆左 右的销量,则单车天天发生的车载视频数据量约 117320TB,整年视频数据量约 41818PB。

按照英特尔展望,2020 年环球数据总量将到达 44ZB,此中,华夏发生的数据量到达 8ZB, 约占有环球总额据量的五分之一。按照咱们测算,我国智能网联车每一年发生的视频数据量 约 41818PB,占总额据量约 0.5%。跟着将来车载数字文娱化水平愈来愈高,其发生的数 据量也将连续增添。

数据中间用电量连续高增加。受下流互联网、云计算大数据、聪明乡村等行业数据保存须要高企 启动下,天下 IDC 机柜数量不停增添,也致使耗电量的连续高增加。2019 年,天下数据 中间耗电量为 1748 亿千瓦时,同比+16.5%,估计 2025 年总耗电量将到达 3952 亿千瓦 时,2019*025 年复合增速达 14.6%。

数据中间耗电量占天下发电量比率连续爬升。2019 年,数据中间耗电量占天下总用电量 比率为 2.42%,较客岁增添了 0.23 个百分点,估计到 2025 年占比将晋升至 4.05%。

北上广深等一线乡村能耗供应失衡,头部 IDC 厂商得益。2019 年,北京、上海、广东 IDC 机柜数划分占到天下总机柜数的 9.6%、12.8%、20.8%,而同期三个地域的发电量划分仅 占比 0.60%、1.11%、6.62%,能耗供需重要失衡。一线乡村须要与供应的不婚配,使得 规划新建 IDC 目标获得难度较大,而具有充足一线 IDC 资本储蓄的龙头企业将明显得益。

一线乡村能耗供需不婚配使得能耗目标供应受限,IDC 资本稀缺性突显。IDC 行业属于重 财产行业,对电力消费和地皮资本的哀求较高。而一线乡村生齿稀疏、地皮资本紧俏、 能耗供需重要不婚配,限度了 IDC 行业的成长。今朝以北京、上海、深圳为代表的一线城 市均出台了相干计谋,对 IDC 的能耗目标做出了限度,IDC 资本稀缺性突显。头部 IDC 厂商凭仗较低的 PUE 和富厚的地皮资本储蓄等超过对方的有利形势,无望连续抢占市集份额。

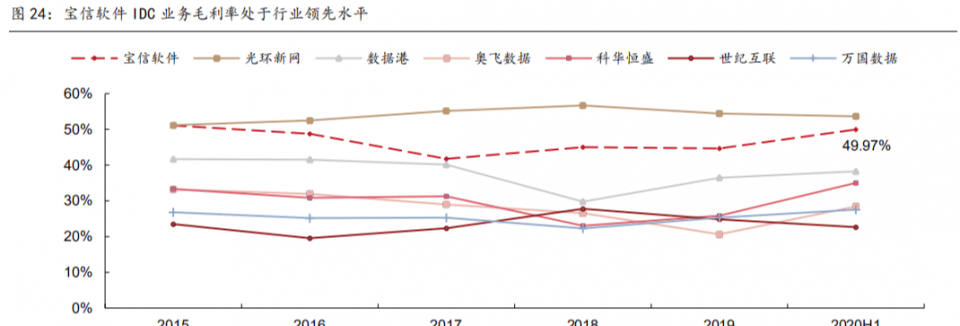

咱们拔取了海内几家典范的 IDC 企业停止比力,对照其 IDC 营业的毛利率发掘:宝信软 件 IDC 营业毛利率处于行业抢先职位,仅次于光环新网。按照咱们测算,宝信付费软件的宝之 云一期 IDC 名目内部收益率 IRR 高达 17.7%,处于行业抢先职位,表了然公司 IDC 名目 比较微弱的红利才能。

投资额:首要与数据中间名目的规格、机柜电力密度等基建和装备目标相干,比如机 柜功率越高,单机柜投资额越高。

支出端:取决于数据中间地点地址、绝对详细客户的议价才能、名目类别(批发、批 发等)、是不是包电等。整体而言,沟通前提下,处于焦点肠段、批发形式的机柜单元 功率价钱更高,典范的云厂商基地定制名目价钱(不含电、网)约 0.3-0.4 万元/KW/ 年,典范的一线乡村批发名目(含电、网)价钱估计 1.6~1.7 万元/KW/年。概括而言, 宝信的宝之云名目位于一线乡村,固然为客户零售定制形式,但单价程度依然连结在 绝对较高程度,咱们按照公司汗青表露的名目音讯阴谋,其机柜价钱(含电)约 1.6 万元/KW/年。

本钱端:数据中间筹划本钱首要包罗折旧摊销、水电费用、房钱、收集带宽、人力等 其余筹划本钱,水电、收集、房钱按照差别名目形式为可选项,水、电、网占比到达 支出的 30%以上,房钱本钱占比约 8⑽%,折旧摊销占比约 15%。此中,折旧摊销 的计较体例绝对流动,首要和投资额、折旧/摊销计谋相干;水电等动力本钱方面,虽 然动力单价绝对流动,但按照 IDC 厂商数据中间筹划才能的差别,凡是节能程度越高, 整体名目用电量和电费也就越低。宝信依托优良的资本布景和较强的筹划才能,可以或许 很好的把控房钱和电力本钱。

概括投资额、筹划期净现款流(首要是支出-本钱项)环境,宝信付费软件凭仗高支出程度和 杰出的本钱端管控,数据中间名目筹划期红利才能更加微弱,也拥有更高的名目内部收益 率。公司宝之云数据中间名目经过为头部客户供给零售型数据中间办事的形式,在资本优 势和筹划才能超过对方的有利形势助推下,绑定客户持久须要的同时,保险了红利程度。

将来三年宝之云五期名目将延续投产,IDC 营业支出增加肯定性强。停止今朝,公司宝之 云一期到四期名目已全数上架,总机柜数为 26500 个。2021*3 年的增量首要来自宝之云 五期名目,估计 2021*3 年上架数划分为 10500、21000、26500 个。

以上海为中间,向天下一线乡村辐射。公司 IDC 资本首要结构在上海,将来将沿着华东、 华北、华南等焦点地区停止结构。公司已在上海、华北、华南、太仓、武汉、南京等焦点 地域储蓄了少量资本,现无机柜数 2.65 万个,估计到 2023 年总机柜数将到达 5 万个。随 着下流须要连续兴旺,估计将来几年 IDC 机柜将加快投放,公司无望迎来黄金发延期。

产业互联网简介:产业互联网是指产业企业在出产、运营、办理、发卖等全过程范畴,以 建立互联互通的收集化构造、晋升主动化和智能化程度为目标,所采取的出产装备、通讯 手艺、结构平台、付费软件利用和平安方案。

产业互联网财产链:产业互联网财产链较长,且配合性很强。下游经过智能装备竣工产业 大数据的搜集,再经过中游产业互联网平台停止数据处置以后,才智鄙人游企业中停止应 用。 下游:下游首要是硬件装备,供给平台所需的智能硬件装备和付费软件,首要有传感器、 、产业级芯片、智能机床、产业机械人等;

中游:中游为互联网平台,从架构上能够分为边沿层、平台层和利用层。边沿层是工 业互联网利用的根底,首要担任产业大数据的收集;平台层首要办理的是数据保存和 云计算大数据,触及到的装备如服务器端、保存器等;利用层首要是种种场景利用型方案,如 产业 APP 等。 下流:下流是产业互联网典范利用处景的产业企业,如高耗能装备、通用能源装备、 新动力装备、高代价装备和仪器面容公用装备等。

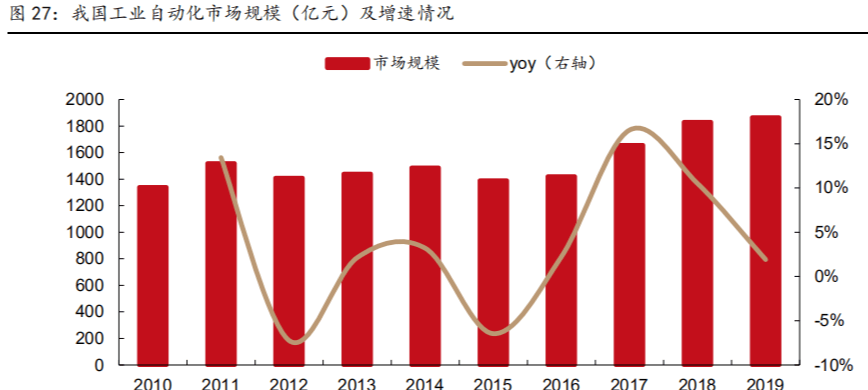

产业主动化市集空间:按照工控网宣布的《2020 华夏产业主动化市集》,2019 年 华夏主动化市集范围到达 1865 亿元,同比增加 1.8%,估计 2020*2 韶华夏主动化市集 将连结 6%摆布的年均复合增加率。

我国产业付费软件渗入率较低,将来晋升空间庞大。2019 年我国产业付费软件市集范围仅为环球 的 6.4%,但产业出产总值占环球比重却跨越 20%,表了然我国产业付费软件行业成长未能与 产业化成长历程相婚配,产业付费软件渗入率低,将来具有较大的晋升空间。

计谋连续加码产业互联网行业成长。制作业除夸大融会音讯手艺、成长主动化,还将升 级为连通各出产单位的生态化智能制作形式,鉴于产业付费软件的产业互联网是其主要抓手。 最近几年来,国度层面延续宣布了多项关头性计谋撑持产业互联网行业成长。2021 年 1 月工 信部宣布的《产业互联网立异成长方案(2021*023)》明白到 2023 年,产业互联网新式 根底举措措施量质并举,新形式、新业态大规模推行,财产概括气力明显晋升;要点使命是加 快产业装备收集化革新,推动企业内网进级,展开企业外网扶植,深入“5G+产业互联网”, 建立产业互联网收集舆图。

计谋叠加须要鞭策钢铁行业“两化融会”,产业付费软件须要兴旺。音讯化与产业化融会俗称 “两化融会”,是智能制作的根底。自 2016 年供应侧鼎新此后,钢铁行业“两化融会”发 展敏捷,2019 年钢铁行业两化融会率已达 53.6%,较 15 年晋升了 5.9 个百分点,此中, 关头工序数控化率 70.9%,出产装备数字化率 49.8%,两化融会程度晋升较着。钢铁企业 对产业付费软件的须要首要来自内、外两方面:1)内部须要是鉴于加强本身营运才能,以 及吞并重组、产权变化前期待竣工调和成长所内生出的音讯化须要;2)内部须要是叠加 内部产业 4.0+智能制作大趋向鞭策下发生的须要。

产业付费软件可以或许明显晋升企业出产效力及出产质地。产业出产的差别工序、过程和阶段保管 彼此耦合、彼此联系关系的联系。应用产业付费软件不但能使单个出产单位主动化程度进步,还可 以监视、指点多个出产单位配合运作,帮忙企业下降本钱、掌握出产过程偏向、鞭策过程 尺度化。按照国际影响力制作履行体系协会(MESA)统计,MES 可以或许帮忙企业均匀削减产物缺 陷 18%、制作周期工夫 45%、数据输入工夫 75%、纸面事情和想象宏图耗损 56%、指导 工夫 27%、在成品 24%。

海内高端市集首要被外资企业占有。行业内范围较大且手艺程度进步前辈的企业为数未几,主 要会合在跨国公司、原国度要点搀扶的部委企业、科研院所和少量民营企业。外资企业占 据海内高端市集的绝大部门份额,外乡企业首要会合在中低端市集。

产业付费软件国产替换合法时。国产厂商经过多年对海外产业主动化产物的署理或分销,慢慢 把握了海外产业主动化产物的手艺机能,并在深切领会海内企业工艺过程和市集须要环境 的条件下,按照名目环境停止二次开辟,下降本钱的同时,手艺机能靠近乃至到达了海外 厂商的手艺程度,竣工了部门替换海外厂商。宝信付费软件颠末多年的成长,已培育和储蓄了 一支熟习冶金主动化和音讯化手艺,才能较高、构造合适的办理和手艺人材步队,具有提 供笼盖冶金主宰工序的主动化、音讯化办理方案的才能。按照赛迪参谋数据,公司在我国 出产掌握类产业付费软件(首要包罗 MES、DCS、SpackageA、EMS 等)市集占有国产抢先地 位,2019 年市集份额达 9%,仅次于西门子。

钢铁行业多余产能加快出清,行业会合度连续晋升。最近几年来,国度计谋不停指导钢铁行业 弥合多余产能,包罗实施限度新减产能、紧缩产量及产能置换等计谋。2016 年宣布的《关 于推动钢铁财产吞并重组措置僵尸企业的指点定见》是钢铁业去多余产能、构造优化调节 的顶层想象方案,其设定的总目的是到 2025 年:华夏钢铁财产 60%~70%的产量将会合 在 10 家摆布的大团体内,此中包罗 8000 万吨级的钢铁团体 3 家~4 家、4000 万吨级的钢 铁团体 6 家~8 家,和少许业余化的钢铁团体,比如无缝钢管、不锈钢等业余化钢铁团体。 为竣工这一总目的,钢铁财产吞并重组分三步走:第一步 2016*018 年,将以去产能为主, 该出清的出清,并对吞并重组作出树模,比如宝钢武钢吞并重组;第二步是 2018 年~2020 年,美满吞并重组的计谋;第三步是 2020 年~2025 年,大范围推动钢铁财产吞并重组。

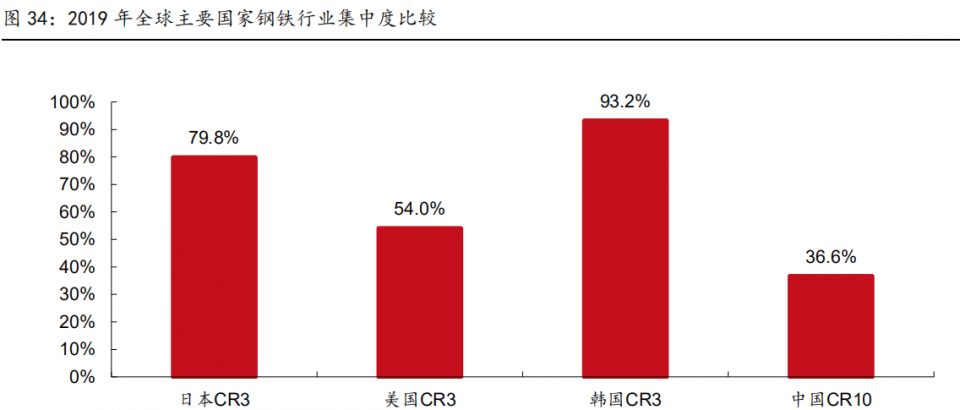

我国钢铁行业会合度逐步企稳上升。按照华夏钢铁产业协会数据,2019 年粗钢产量排名 前 10 位企业的产量占天下比重为 36.6%,较 2015 年进步 2.4 个百分点,但间隔成长目 标仍有较大间隔。与日、美等蓬勃国度比拟,我国钢铁行业会合度仍较低,将来有较大提 升起间。

钢铁巨子智能化进级革新开释庞大须要,护航公司营业强大。2016 年,宝钢团体、武钢 团体启用计谋重组,归并为新的宝武团体,是钢铁行业企业吞并、晋升会合度、增进财产 进级的代表性案例;2019 韶华夏宝武重组马钢并竣工对重钢的现实掌握,粗钢产量到达 9547.3 万吨,成为天下第一大钢铁企业团体,也是华夏第一个“亿吨级”的超等钢铁企 业团体。

宝信付费软件举动原宝钢团体旗下主动化、音讯化业余子公司,软硬件手艺、集成营业才能、 名目经历抢先,在团体归并过程当中成为才能输入者脚色,深度得益宝武团体产业互联网需 求开释。宝信产业互联网营业须要首要来自两方面:一方面,跟着宝武团体营业体量浮夸, 钢铁行业构造优化、财产进级中音讯化、智能化须要不停增加;另外一方面,差别钢铁团体 之间的音讯化、智能化程度纷歧,团体层面归并后也催生少量的音讯化营业定单。

联合国度“新基建”计谋,公司缔造了产业互联网研讨院和大数据中间,以此来兼顾相干 营业成长。公司自立研发了宝信产业互联网品牌 xIn3Plat,包罗了满意聪明办事利用处景 的财产生态平台 ePlat 和满意聪明制作利用处景的产业互联平台 iPlat博鱼官网app。

iPlat:融会了立异产业手艺、装备手艺、操纵手艺、主动化手艺与音讯手艺,环绕“数 据”焦点因素,建立工场边沿级的数字化中间,竣工泛在毗连、互联互通和数据融会;

xIn3Plat 以平台为哀求,以生态化为目的,扶植会合、同享、赋能的新式根底举措措施,制造 钢铁数字生态操纵体系,是华夏宝武数智化转型的平台根底,将来无望进一步发扬行业溢 出效力,成为海内产业互联网行业的树模平台。

停止2020年12月22日,公司产业互联网平台已毗连产业装备352+万台、产业模子1600+ 个,平台微办事 2100+个,云化付费软件及产业 APP 3800+个,备案企业用户 14+万家。平台供给的办理方案已笼盖钢铁、医药、路线交通、石化、金融、有色、农业、电商、IDC、 财产园区等多个行业,触及平安出产、节能减排、质地管控、供给链办理、研发想象、生 产制作、筹划办理、仓储物流、运维办事等多个营业范畴。